Analýza současné situace v evropském stavebnictví

68. konference Euroconstructu (evropské sdružení 19 specializovaných výzkumných organizací) v Curychu se zaobírala především průběhem krize ve stavebnictví 19 členských zemí Euroconstructu. Jednotlivé země a směry výstavby se s v období 2007?2010 vypořádávaly a stále vypořádávají s ekonomickou krizí různým způsobem. Přesto lze mezi nimi vysledovat určité zákonitosti. Světová úvěrová a finanční krize vznikla v roce 2007 v USA a začala kolapsem hypotečního úvěrování ? je proto od počátku spojená s bankovním sektorem i s investicemi, tudíž i se stavebnictvím. Pro odvětví stavebnictví je typickým znakem stacionárnost a dlouhodobost výroby, menší závislost na rozsahu exportu než v průmyslu, ale větší závislost na dostatku vytvořených finančních zdrojů a na objektivních podmínkách přírodních, klimatických, konfiguračních apod. Vývoj stavebního průmyslu však ovlivňuje i politická situace.

Přestože je stavebnictví typickým dlouhodobým konjunkturálním odvětvím, křivky vývoje jeho produkce jsou v jednotlivých zemích značně odlišné. Nelze proto chápat pokles stavební produkce v každé zemi jen jako projev ekonomické krize. Nicméně hlavním signálem krize stavebnictví je dlouhodobější klesající křivka jeho vývoje, zejména pokud postihuje ve stejném čase i země s podobnou přírodní a ekonomickou charakteristikou.

Z porovnání vývoje stavební produkce lze posoudit, kdy a v kterých zemích v sledovaných a predikovaných obdobích 2000?2007, 2008, 2009, 2010, 2012 dochází k výrazným výkyvům stavební produkce.

Analýza podle zemí a etap vývoje v letech 2000?2012

- V období let 2000?2007 se zvýšila stavební produkce v 19 zemích Euroconstructu o 12 %. V západní Evropě o 10,8 %, ale ve čtyřech zemích středovýchodní Evropy téměř o polovinu, tj. o 42,2 % (6% roční nárůst). Nejvyššího růstu dosahovalo stavebnictví Slovenska a ČR, nejnižšího pak Portugalska a Německa.

- V roce 2007 došlo ve třech zemích k poklesu stavební produkce (Maďarsko, Švýcarsko a Portugalsko). O rok později již polovina zemí vykázala snížení výkonů ? ve Španělsku a v Irsku dvojciferné. Plně se krize projevila ve všech zemích Euroconstructu až v roce 2009 s výjimkou Polska, Švýcarska a Norska. V roce 2010 očekává šest zemí obrat, tedy růst výkonů stavebního průmyslu (Polsko, Slovensko, Švédsko, Dánsko, Německo a Švýcarsko a ?za vodou? je zřejmě i Švédsko). Naopak další propad vykazuje nadále Irsko, Španělsko a Portugalsko, ale i Nizozemsko a Finsko. V roce 2011 by se měly snížit výkony stavebního průmyslu pouze ve dvou zemích (Irsko a Švýcarsko) a v roce 2012 by nemělo docházet v žádné zemi Euroconstructu k poklesu výkonů.

- České stavebnictví vstoupilo do krizového období spolu se Slovenskem s nejvyššími tempy růstu stavební produkce od roku 2000. V roce 2008 se v obou zemích vývoj zastavil, v roce 2009 stavební produkce klesla o ?2,2 % a teprve ve 2. pololetí příštího roku by měl nastat obrat. Nutno však připomenout, že současná krize českého stavebnictví není v polistopadovém vývoji první. V období 1996?1999 se snížila stavební produkce v ČR dokonce o ?15,7 %. Ovšem příčinou nebyly externí vlivy.

- V pořadí zemí, které se nejlépe vypořádaly s krizí v období 2007?2009 si nejlépe vedlo stavebnictví Polska, dále Švýcarska, Německa, Slovenska a Norska, kde vůbec nedošlo ke snížení výkonů. České stavebnictví se umístilo na 7. místě a předstihlo s výjimkou Švýcarska, SRN, Norska a Švédska všechny západoevropské země, což je nesporný úspěch.

- V období 2000?2009 nejlepších výsledků ve stavebnictví dosáhly východoevropské země, které obsadily, spolu s Norskem, prvních pět míst v pořadí růstu výkonů a jako celek zvýšily objem stavební produkce o více než polovinu. Naproti tomu v západoevropských zemích celkově dochází ke snížení objemu stavební produkce o ?2 % a další mírný pokles se očekává až do roku 2012 replica rolex.

- V ?pokrizovém? období 2009?2012 očekávají dvojciferný růst stavební produkce země středovýchodní Evropy kromě ČR, dále Švédsko a Dánsko. Naopak snížení objemu stavební produkce o třetinu již v roce 2010 očekává Norsko, dále všech šest zemí skupiny středozápadní Evropy a Španělsko.

- Celkem za dvanáct let tohoto tisíciletí čtyři země středovýchodní Evropy zvýší téměř dvojnásobně své výkony a obsadí tak v pořadí první čtyři místa, ČR by měla být třetí nejlepší. Naopak země západní Evropy nedosáhnou za 12 let vývoje ani úrovně z roku 2000 s výjimkou severských států, konkrétně Švédska a Dánska.

Analýza podle směrů výstavby

Vzhledem k tomu, že struktura stavební produkce je mezi jednotlivými zeměmi značně odlišná, je potřeba porovnat dopady krize také podle směrů výstavby.

Nejvyšší propad výkonů v období 2007?2009 je v bytové výstavbě, a to ve všech západoevropských zemích kromě Švýcarska, dále v SR a v ČR (?13,7 %). Za ním následuje propad v západoevropské nebytové výstavbě. Růst inženýrské výstavby je v krizovém období výrazný ve východní Evropě (+27,5 %, v ČR druhá nejvyšší +29,4 %), zatímco v západní Evropě tato oblast téměř stagnuje (?0,5 %). Krize tak výrazně zvýšila odlišnou strukturu stavební produkce západních a východních zemí. Česká republika má dnes nejnižší podíl bytové produkce a současně nejvyšší podíl inženýrské produkce ze všech 19 zemí.

V roce 2010 nebude situace v bytové výstavbě o mnoho lepší (obnova růstu bytové výstavby se očekává pouze v Dánsku a Švédsku). V ČR se zlepšení očekává až v druhé polovině roku 2011. Zde je důležité zdůraznit zásadní změnu ve vývoji českého stavebnictví, tj. výrazný útlum bytové výstavby ve prospěch inženýrské. Ten se po krizi ještě zvýrazní a struktura českého stavebnictví je a bude od roku 2009 vůči západoevropskému průměru neporovnatelná.

Základní příčina rozdílného dopadu krize spočívá v rozdílné situaci finančních zdrojů. Investice do bytové výstavby ? domácnosti; nebytové ? podnikatelská sféra a veřejné rozpočty; inženýrské s výjimkou projektů PPP ? veřejné rozpočty, v zemích východní Evropy pak s výraznou dotací z prostředků EU. Každý z těchto tří finančních segmentů byl v různé situaci a podle tohoto reagoval na vývoj stavebního trhu. Tam, kde v čase konjunktury převažovala poptávka, došlo k většímu zdražování cen nabídky, což posléze narazilo patek philippe replica na finanční možnosti poptávky a došlo k prudkým výkyvům na daném segmentu trhu. Toto platí i pro český stavební trh, který byl navíc silně ovlivněn vysokým stupněm korupce.

Intenzita a produktivita stavebnictví

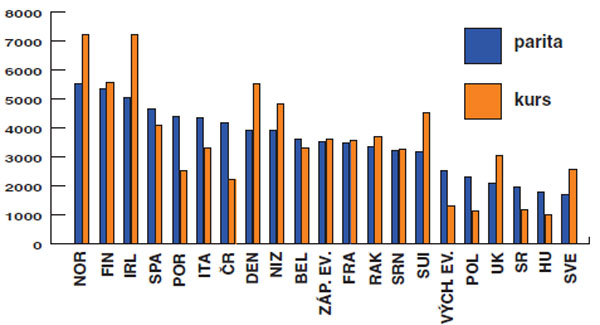

Fakt, že země střední a východní Evropy ve skutečnosti staví intenzivněji než země západní Evropy, je známý. Tedy pokud intenzitu stavění porovnáváme v paritě kupní síly, která je ve stavebnictví těchto zemí o 50?100 % vyšší, než intenzita stavění měřená měnovým kurzem. České stavebnictví dosahuje tak v intenzitě stavění v paritě i v době krize v roce 2008 sedmé a v roce 2009 dokonce páté místo.

Přesto je úroveň dosahované produktivity podstatně nižší při korekci rozdílu parity a kurzu. Konkrétně v roce 2008 dosáhlo české stavebnictví objemu 100,4 tis. eur, což je o 0,4 % více než západoevropský průměr. V roce 2009 se produktivita v stavebnictví snížila na 93,4 tis. eur, což je o 6,2 % méně než západoevropský průměr.

¤ Intenzita stavěni EURO/obyvatele 2008 parita, kurs

¤ Intenzita stavěni EURO/obyvatele 2009 parita, kurs

|

|

2000?7% |

pořadí |

2007?8 |

2008?9 |

2007?9 |

pořadí |

2009?12 |

pořadí |

2000?9 |

pořadí |

2000?12 |

pořadí |

|

SRN |

?13,6 |

18 |

2,6 |

?1,2 |

1,4 |

3 |

1,9 |

9 |

?12,4 |

18 |

?10,8 |

17 |

|

FRA |

15,3 |

12 |

?2,5 |

?6,8 |

?9,1 |

12 |

2,5 |

8 |

4,8 |

11 |

7,4 |

9 |

|

ITA |

9,7 |

15 |

?4,2 |

?9 |

?12,8 |

13 |

1,2 |

10 |

?4,4 |

16 |

?3,3 |

14 |

|

SPA |

39,1 |

5 |

?17,3 |

?21,5 |

?35,1 |

19 |

?7 |

16 |

?9,7 |

17 |

?16 |

18 |

|

UK |

19,5 |

9 |

?0,8 |

?12,6 |

?13,3 |

14 |

2,9 |

6 |

3,6 |

13 |

6,7 |

11 |

|

5 velmocí |

10 |

III |

?4,3 |

?9,4 |

?13,3 |

IV |

0,7 |

II |

?4,6 |

IV |

?3,9 |

IV |

|

RAK |

10 |

13 |

?4,3 |

?3 |

?7,1 |

11 |

?0,5 |

13 |

2,1 |

14 |

1,6 |

12 |

|

SUI |

4,6 |

17 |

0,1 |

3,3 |

3,4 |

2 |

?0,9 |

14 |

8,1 |

10 |

7,1 |

10 |

|

BEL |

10 |

14 |

1,1 |

?2,2 |

?1,1 |

6 |

0,5 |

11 |

8,7 |

8 |

9,3 |

7 |

|

NIZ |

6,9 |

16 |

4 |

?6 |

?2,2 |

7 |

?8,3 |

17 |

4,5 |

12 |

?4,3 |

15 |

|

IRL |

41,2 |

4 |

?10,5 |

?6 |

?15,9 |

18 |

?8,3 |

18 |

18,8 |

6 |

8,9 |

8 |

|

POR |

?18,2 |

19 |

?4,8 |

?9,5 |

?13,8 |

15 |

?5,4 |

15 |

?29,5 |

19 |

?33,3 |

19 |

|

6 zemí |

7,4 |

IV |

?1,2 |

?4,1 |

?5,3 |

II |

?4,5 |

IV |

1,8 |

III |

?2,8 |

III |

|

DEN |

26,2 |

8 |

?6,9 |

?7,7 |

?14,1 |

16 |

9,8 |

5 |

8,4 |

9 |

19 |

6 |

|

FIN |

18,8 |

10 |

?0,4 |

?14,2 |

?14,5 |

17 |

?0,1 |

12 |

1,5 |

15 |

1,4 |

13 |

|

NOR |

42,6 |

3 |

0,2 |

0,2 |

0,4 |

5 |

?34,7 |

19 |

43,2 |

4 |

?6,4 |

16 |

|

SVE |

16,5 |

11 |

?1,1 |

?3,6 |

?4,6 |

9 |

16,8 |

3 |

11,1 |

7 |

29,7 |

5 |

|

4 sev. země |

26,3 |

II |

?2,1 |

?6,2 |

?8,2 |

III |

?4,8 |

III |

15,9 |

II |

10,3 |

II |

|

Západ. Evropa |

10,8 |

|

?3,6 |

?8,2 |

?11,6 |

|

?0,7 |

|

?2 |

|

?2,7 |

|

|

ČR |

61,3 |

2 |

0,6 |

?4,3 |

?3,7 |

8 |

2,8 |

7 |

55,3 |

3 |

59,6 |

3 |

|

HU |

34,7 |

6 |

?3,2 |

?1,4 |

?4,6 |

10 |

10,6 |

4 |

28,6 |

5 |

42,2 |

4 |

|

POL |

32,5 |

7 |

11,3 |

5,3 |

17,2 |

1 |

44,1 |

1 |

55,2 |

2 |

123,7 |

1 |

|

SR |

63,3 |

1 |

11 |

?9,2 |

0,7 |

4 |

18,2 |

2 |

64,5 |

1 |

94,4 |

2 |

|

Východ. Evropa |

42,2 |

I |

6,1 |

0,7 |

6,8 |

I |

27,2 |

I |

51,8 |

I |

93,1 |

I |

|

Eurocon |

12 |

|

?3,1 |

?7,7 |

?10,6 |

|

1 |

|

0,1 |

|

1,1 |

¤ Vývoj stavební produkce 19 zemí Euroconstructu 2000?2012 % (SC 2008). Zdroj: Euroconstruct 11/2009 tab. 2.

|

celkem |

pořadí |

bytová |

pořadí |

nebyt. |

pořadí |

inženýr. |

pořadí |

souč. poř. |

pořadí |

|

|

SRN |

1,4 |

3 |

?0,2 |

4 |

4,0 |

3 |

2,4 |

10 |

20 |

3 |

|

FRA |

?9,1 |

12 |

?9,8 |

8 |

?8,6 |

13 |

?8,4 |

18 |

51 |

15 |

|

ITA |

?12,8 |

13 |

?14,3 |

11 |

?12,5 |

15 |

?9,8 |

19 |

58 |

17 |

|

SPA |

?35,1 |

19 |

?58,2 |

19 |

?19,9 |

18 |

?2,5 |

15 |

71 |

19 |

|

UK |

?13,3 |

14 |

?18,8 |

12 |

?13,6 |

16 |

8,8 |

7 |

49 |

13 |

|

5 zemí |

?13,3 |

IV |

?19,8 |

III |

?9,7 |

IV |

?3,1 |

III |

49,8 |

IV |

|

RAK |

?7,2 |

11 |

?9,2 |

7 |

?10,6 |

14 |

0,0 |

14 |

46 |

11 |

|

SUI |

3,4 |

2 |

5,0 |

1 |

?7,8 |

11 |

24,1 |

4 |

18 |

2 |

|

BEL |

?1,1 |

6 |

?4,5 |

5 |

0,5 |

6 |

4,4 |

8 |

25 |

5 |

|

NIZ |

?2,3 |

7 |

?8,3 |

6 |

1,9 |

4 |

2,0 |

11 |

28 |

6 |

|

IRL |

?15,9 |

18 |

?20,5 |

15 |

?7,5 |

9 |

19,0 |

5 |

47 |

12 |

|

POR |

?13,8 |

15 |

?28,5 |

18 |

0,9 |

5 |

1,1 |

12 |

50 |

14 |

|

6 zemí |

?5,3 |

II |

?11,5 |

II |

?2,8 |

I |

6,7 |

II |

35,7 |

II |

|

DEN |

?14,1 |

16 |

?19,3 |

13 |

?5,8 |

8 |

?8,2 |

17 |

54 |

16 |

|

FIN |

?14,5 |

17 |

?21,7 |

16 |

?14,5 |

17 |

0,2 |

13 |

63 |

18 |

|

NOR |

0,4 |

5 |

?19,7 |

14 |

0,5 |

7 |

15,0 |

6 |

32 |

7 |

|

SVE |

?4,6 |

10 |

?22,9 |

17 |

?8,5 |

12 |

24,2 |

3 |

42 |

10 |

|

4 země |

?8,2 |

III |

?20,6 |

IV |

?6,7 |

III |

8,0 |

IV |

47,8 |

III |

|

Záp. Evropa |

?11,6 |

|

?18,4 |

|

?8,3 |

|

?0,5 |

|

|

|

|

ČR |

?3,7 |

8 |

?13,7 |

10 |

?29,1 |

19 |

29,4 |

2 |

39 |

9 |

|

HU |

?4,6 |

9 |

1,5 |

3 |

?7,7 |

10 |

?6,4 |

16 |

38 |

8 |

|

POL |

17,2 |

1 |

5,0 |

2 |

7,1 |

1 |

39,4 |

1 |

5 |

1 |

|

SR |

0,7 |

4 |

?10,2 |

9 |

6,6 |

2 |

2,5 |

9 |

24 |

4 |

|

Vých. Evropa |

6,8 |

I |

?1,3 |

I |

?5,5 |

II |

27,5 |

I |

26,5 |

I |

|

Eurocon. |

?10,6 |

|

?17,9 |

|

?8,1 |

|

1,5 |

|

|

¤ Vývoj směrů stavební produkce 2007?2009 v % podle Euroconstructu. Zdroj: Summary Report Euroconstruct 11/2009 tab. 2.