Řízení stavebních zakázek - vybrané problémy k řešení a podpora IT

Stavební firmy začínají po letech růstu pociťovat nedostatek zakázek, a to jak z důvodu současné ekonomické situace, tak i v důsledku zvyšující se konkurence. V těchto podmínkách začíná dobrý manažer přemýšlet, jaké kroky podniknout k lepšímu hospodaření společnosti. Jako témata k řešení se často skloňují procesy z fáze zpracování cenových nabídek, z oblasti přípravy a plánování zakázek před jejich samotnou realizací a hlavně v samotném sledování a vyhodnocení. Firmy hledají cesty k řešení těchto otázek, návrhy možných postupů a v neposlední řadě očekávají podporu ze strany dodavatelů informačních technologií.

Možným řešením je lepší využití stávajících firemních zdrojů pro efektivnější řízení zakázek. Hledání optimalizace těchto procesů nepřináší potřebu větších investic. Pro návrh možných vylepšení je pro začátek potřeba definovat stávající problémy.

Cenové nabídky

V oblasti zpracování cenových nabídek používají dodavatelé obvykle některý ze softwarových nástrojů pro rozpočtování a kalkulace. Tyto systémy disponují datovou základnou se skladbou běžných i speciálních položek stavebních prací. Pro samotné zpracování nabídek je však vhodné tyto základny upravit na podmínky a možnosti konkrétní firmy. Jmenovitě se jedná o správné nastavení firemních zdrojů - materiálů, profesí a strojů. Stanovení cenové nabídky tedy nekončí prostým oceněním položek soupisu prací podle datové základny, ale prací se zdroji.

Normy spotřeby jednotlivých nákladových složek použité v kalkulaci orientačních cen je vhodné nahradit normami odpovídajícími skutečně použitým zdrojům. Dochází tak k výraznému zjednodušení tzv. limitek (zdrojů potřebných pro realizaci), kterým získáme menší množství zdrojů k ocenění.

- Například u profesí může rozpočtář při nejhrubším scénáři uplatňovat pouze dvě profese, a to vlastní a najatý dělník. Náklad za hodinu práce pak u vlastního dělníka získá z podkladů účtárny jako průměrný mzdový náklad, u externích pracovníků pak poptávkou podle konkrétní akce.

- U mechanizace a dopravy platí pravidlo náhrady normovaných zdrojů za skutečně disponibilní. Z hlediska ceny pak zvážení, kde budou náklady oceněny ve strojohodinách a kde za sazby podle denních pronájmů.

- Pro materiály pak platí, že jejich záměny v limitkách jsou možné pouze při dodržení technických parametrů podle požadavků projektu. Při dodržení těchto specifikací lze pak změnit zvolené technologie a následné uplatnění jiného materiálu. Na závěr je pak nahrazena cena započtená v orientačních cenách za reálnou nákupní cenu.

Obecně se dá říci, že nejlepší cesta ke zkvalitnění cenových nabídek představuje nahrazení prostého rozpočtářského způsobu zpracování za kalkulační. Výsledkem je nabídka respektující možnosti stavební firmy a zároveň dobrý podklad pro následné plánování.

Předvýrobní příprava

Stavební zakázky jsou řízeny s orientací na projekty. V rámci projektového řízení přichází zevnitř dodavatelské organizace potřeby v jiné struktuře zakázky, než ze strany objednatele. Projektantem je zakázka obvykle členěna na stavební objekty a stavební díly. Z pohledu dodavatele může být zakázka projektově evidována již ve fázi obchodního případu (například pro sběr informací nebo nákladů), následně pro fázi realizace a na závěr pro fázi reklamací nebo záručních oprav.

Ve fázi realizace pak projektově řízená zakázka nemusí respektovat objekty a díly, ale z pohledu technologie je členěna na technologické celky (etapy). Tyto balíčky lze chápat jako agregáty prací, které spolu časově a věcně souvisejí a jsou navrženy napříč zakázkou. Výhodou tohoto členění je lepší možnost časového plánování. Harmonogramy za technologické celky jsou pro účely výroby uchopitelnější než stavební objekty nebo díly.

Další činnost rámci předvýrobní přípravy představuje tvorba kalkulace nákladů (tzv. výrobní kalkulace), která je odlišná od nabídkového (smluvního) rozpočtu. Důvodem je jiný čas zpracování, kdy známe větší objem informací, jsou dotaženy tendry se subdodavateli a zvoleny výrobní technologie. Výrobní kalkulace se běžně ve firmách používají, zůstává však otázkou, zdali se takto nazývají právem. Pokud jsou rozpočty upravené pouze na úrovni cen limitek, pak jse jedná o kalkulaci na půli cesty. Správné členění zakázky a zpracování výrobní kalkulace umožňuje stanovení kvalitních nákladových plánů. Tyto plány ve struktuře kalkulačního vzorce jsou podkladem pro následný controlling. V případě, že limitky nad výrobní kalkulací odpovídají skutečným zdrojům, získáme nepřímo kapacitní plán nasazení firemních zdrojů. Pro odpovědné manažery výroby je takovéto plánování jednoznačně srozumitelné. Plánování po stavebních objektech a dílech používá se v rámci projektové dokumentace, avšak jeho struktura je pro účely řízení stavební zakázky méně vhodná.

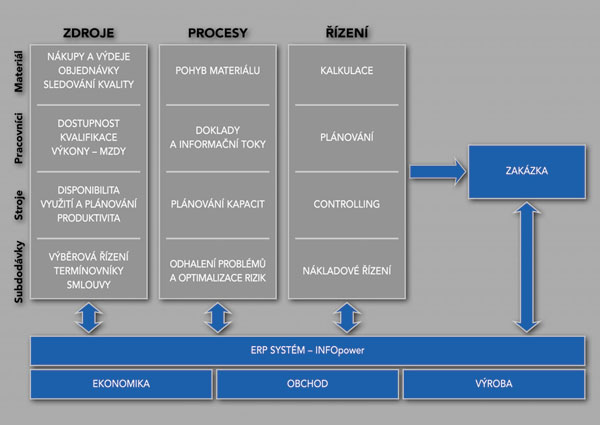

¤ Schéma řízení stavebních zakázek

Sledování a vyhodnocení

Vynechání některých z výše uvedených základních kroků má zásadní dopad na controlling zakázky.

Nákladový controlling stavebních zakázek je ve své podstatě postaven na průběžné kontrole hodnot v čase. Pro možnost sledování plánu a skutečnosti musí být vhodně zvoleny odpovídající struktury, prostřednictvím kterých se controlling provádí. Jednou je struktura nákladů - na straně plánovaných nákladů stojí kalkulační vzorec, na straně skutečnosti by to měla být stejná hladina. Druhá struktura je samotná zakázka, která by měla být členěna tak, aby do jednotlivých podúrovní bylo možné směrovat veškeré informace o stavbě.

Základní chybou je představa, že nákladový controlling probíhá jako porovnání mezi účetnictvím a kalkulací. Specifikum stavební výroby spočívá v tom, že náklady v účetnictví neodpovídají prostavěnosti na stavbě. Příčinou bývá například zpoždění dokladů za výkony subdodávek, kdy je se subdodavatelem dohodnuta fakturace až po kompletním předání díla. Z tohoto důvodu je vhodné realizovat nad výrobní kalkulací tzv. odvedenou výrobu, kde manažer zakázky zachycuje skutečnou rozestavěnost. Toto je úroveň, která umožní porovnání skutečnosti s plánovanými náklady. Vedle toho lze samozřejmě sledovat náklady, které procházejí účetnictvím. Ty však mají vypovídající schopnost pouze z hlediska controllingu efektivity využívání zdrojů a dodržování plánovaných nákupních cen.

Z hlediska nákladů je tedy možno porovnávat tři hladiny: plánované náklady, skutečné náklady rozestavěnosti podle odvedené výroby a náklady z účetnictví.

Dalším prvkem, který může být realizován, pouze jsou-li normované zdroje v kalkulacích nahrazeny za skutečné, je věcný controlling. Náklady za skutečné zdroje jsou vedeny v agendách informačního systému. Věcným controllingem je pak prosté porovnání plánovaných nákupů proti skutečné spotřebě. Příkladem je, když v konkrétním měsíci mělo být plánovaně spotřebováno 100 ks cihel za 5,- Kč, podle odvedené výroby by měla být spotřeba 80 ks a ze skladu bylo vydáno 120 ks za 6,- Kč. Závěr, kde je problém, zdali v chybném plánu, pomalé výstavbě, špatném nákupu nebo nehospodárném užití materiálu, je již na manažerovi výstavby.

Kde mohou informační systémy pomoci v řešení výše uvedených problémů?

Na straně zpracování cenových nabídek je to provázání normovaných zdrojů se skutečnými, a to s možností uložení předdefinovaných hodnot tak, aby bylo možné opakované použití u dalších cenových nabídek.

Pro oblast tvorby výrobních kalkulací a tvorbu plánů pak softwarové nástroje nabízejí funkce pro usnadnění zpracování, varianty různých modelací, a umožňují tak vytvářet rychle různé verze. Pro komplexní řízení výroby poskytují náhledy na plány za více současně probíhajících zakázek a umožňují připravit kumulované kapacitní plány. Výsledkem je zajištění plynulosti poskytování zdrojů pro realizaci stavebních zakázek.

Rezervy v oblasti využití informačních systémů obvykle pramení z roztříštěnosti softwarových nástrojů pro jednotlivé oblasti vedení firemních agend. Nasazení systémového řešení od jednoho dodavatele IT pomáhá stavební firmě zaměřit se na její hlavní byznys - realizaci stavebního díla - a ne na řešení různých rozhraní mezi kalkulačním programem, obchodním software, specializovanými moduly na řízení zakázky a v neposlední řadě na různé účetní systémy.

Základem je kvalitní plánování umožňující následně pružný controlling potřebný k rozhodování odpovědných manažerů. Nezbytnou podmínkou, kromě výběru vhodného systému odpovídajícímu předmětu podnikání, je uplatňování procesních postupů při řízení a pravdivé a včasné zadávání informací. V neposlední řadě musí být zajištěna IT infrastruktura datového propojení výkonných manažerů na stavbách s centrálou, která umožní vzájemné sdílení informací. Bez splnění těchto podmínek jsou významně omezeny možnosti procesních změn při řízení stavebních zakázek.

¤ Softwarové nástroje nabízejí funkce pro usnadnění zpracování výrobních kalkulací

ERP systém INFOpower

Příkladem uceleného řešení pro všechny procesy stavební firmy může být ERP systém INFOpower od společnosti RTS, a.s. Výhodou tohoto řešení je postavení stavební zakázky do středu celého systému.