Vývoj trhu a současné trendy v oboru stavebních strojů

Celosvětový trh se stavebními stroji zaznamenává v posledních několika letech výrazný nárůst prodeje téměř ve všech strojních kategoriích. Jestliže ve sledovaných oblastech USA, Číny, Evropy a Japonska bylo v roce 2004 zákazníkům předáno kolem 550 000 nových strojů (z toho pásová rypadla a kolové nakladače cca po 110 000 ks, minirypadla asi 95 000 ks, smykem řízené nakladače asi 85 000 ks, rypadlo-nakladače 45 000 ks, teleskopické manipulátory 35 000 ks, atd.), tak v uplynulém roce 2007 už bylo v uvedených oblastech prodáno téměř 700 000 nových strojů. Největší podíl strojů byl přitom prodán podle očekávání poprvé v historii v Číně (225 000 ks), dále následují Evropa (210 000 ks), USA (190 000 ks) a Japonsko (75 000 ks). Pokud se k uvedeným údajům připočtou ještě teritoria Jižní Ameriky, Afriky, Indie, Austrálie a ostatních států Asie, přiblíží se celkové loňské statistiky k hranici 960 000 ks prodaných nových stavebních strojů.

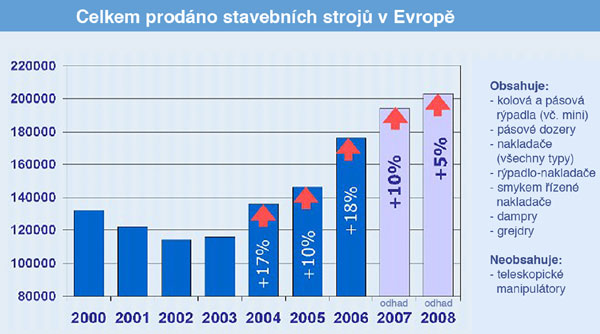

Podle údajů asociace výrobců stavebních strojů CECE se roční prodeje nových stavebních strojů bez započítání kategorie teleskopických manipulátorů pohybovaly v Evropě v letech 2000 až 2006 v rozmezí 135 000 až 176 000 kusů (viz graf 1). Ve velmi úspěšném roce 2006 byly na evropský stavební trh dodány stavební stroje v hodnotě cca 16,4 mld. eur. Nejvíce strojů co do počtu bylo prodáno v Německu (viz graf 2 - cca 16 %, tedy asi 28 160 ks), dále ve Velké Británii a Irsku (15 %, 26 400 ks), v Itálii (14 %, 24 640 ks), ve Francii (14 %, 24 640 ks) a ve Španělsku (8 %, 14 080 ks). Ve střední a východní Evropě se pak prodalo celkem 13 % strojů (22 880 ks) a v ostatních státech 20 % strojů (35 200 ks). Ve srovnání s předcházejícím rokem 2005 to znamenalo úctyhodný meziroční nárůst prodeje téměř o 18 % a i další prognózy v následujících letech jsou optimistické. Mezi jednotlivými státy však existují poměrně značné rozdíly. Zatímco západní Evropa zaznamenává až na výjimky spíše mírný nárůst v řádech několika procent, nově přistoupivší státy do EU jsou výrazně dynamičtější v obnově strojového parku a meziroční procentuální nárůsty prodejů se pohybují ve dvouciferných číslech.

¤ Graf 1. Celkem prodáno stavebních strojů v Evropě

¤ Graf 2. Prodej stavebních strojů v roce 2006 v Evropě podle jednotlivých zemí

Po čem je v Evropě poptávka?

Z pohledu jednotlivých strojních kategorií je na evropském kontinentu největší zájem o minirypadla, kterých bylo v roce 2006 prodáno cca 59 700 kusů (30 %, viz graf 3). Dále následovala pásová rypadla (35 820 ks), kolové nakladače (23 880 ks), teleskopické manipulátory (23 880 ks), rypadlo-nakladače (19 900 ks), smykem řízené nakladače (15 920 ks) a kolová rypadla (11 940 ks). V kategoriích pásových nakladačů, dozerů, grejdrů, kloubových či pevných damprů a skrejprů bylo prodáno celkem 7960 kusů nových strojů (4 % trhu). Vývoj prodeje stavebních strojů sledovaný ve dvou hmotnostních kategoriích, v tzv. lehké a těžké řadě, znázorňují grafy 4 a 5. V kategorii lehkých strojů, kam se zahrnují smykem řízené nakladače, minirypadla, kompaktní kolová a pásová rypadla o hmotnosti do 11, resp. 12 tun, kolové nakladače o výkonu motoru do 80 k a rypadlo-nakladače, bylo v roce 2006 v Evropě prodáno cca 118 000 kusů nové techniky. V kategorii těžkých strojů, do které se řadí rypadla nad 11 tun hmotnosti, nakladače o výkonu motoru nad 80 k, pásové dozery, grejdry, kloubové dampry, dampry s pevným rámem a skrejpry, se prodalo cca 59 000 kusů těchto strojů.

¤ Graf 3. Podíl strojních kategorií na celkovém počtu prodaných strojů

")

¤ Graf 4. Prodej lehké řady stavebních strojů v Evropě (ks)

")

¤ Graf 5. Prodej těžké řady stavebních strojů v Evropě (ks)

Česká republika

Obdobné trendy v časovém vývoji trhu stavebních strojů lze vysledovat i na území České republiky. Určitou stagnaci prodeje nové techniky v prvních třech letech nového tisíciletí přerušil až rok 2004, kdy se konečně s jistým odstupem času začal projevovat stavební boom i ve zvýšené poptávce po stavebních strojích. Masivní přílivy zahraničních investic do výstavby obchodních a průmyslových zón, logistických center, administrativních budov či rozsáhlé státní investice do modernizace a rozvoje dopravní infrastruktury (silnice, železnice), výstavby a rekonstrukce inženýrských sítí, čistíren odpadních vod, do likvidace starých ekologických zátěží a podpory bytové výstavby, ve svém důsledku znamenaly citelné a dlouho očekávané oživení trhu se stavebními stroji. Zvyšující se počet zakázek v oblasti provádění zemních a demoličních prací, mnohdy až enormní tlak ze strany investorů na zkrácení termínů zhotovení prací a v neposlední řadě i rostoucí ceny energií, vstupních surovin, materiálů a lidské práce byly pro řadu firem hnacím motorem v procesu nezbytného rozšiřování a modernizace jejich strojového parku. Procentuální vývoj trhu se stavebními stroji na našem území v letech 2002 až 2007 znázorňují grafy č. 6 a 7.

Obecně lze konstatovat, že zvýšený zájem ze strany uživatelů byl od roku 2005 zejména o stroje na kolovém podvozku, které umožňují nejen přesun po vlastní ose mezi jednotlivými staveništi, zejména pak v rámci městských aglomerací, ale také zlepšují manévrovací schopnosti přímo na stavbě a umožňují rychlejší přesun na hlídaná noční parkoviště strojů na odlehlejších stavbách. Na rozdíl od většiny jiných států EU je v naší zemi jednoznačně největší zájem o kategorii rypadel-nakladačů, která tvoří přibližně jednu třetinu z celkového počtu prodaných strojů. Tyto vysoce univerzální stroje jsou schopné komplexně obsloužit potřeby většiny stavenišť od hloubení výkopů, přes nakládku materiálu až po manipulaci s břemeny. S vhodným příslušenstvím lze rovněž rozhrnovat sypké materiály po pracovní ploše, ukládat do výkopů kanalizační potrubí či betonové skruže či převážet po staveništi materiály ložené na paletách. Snad právě díky těmto mimořádným užitným vlastnostem a snadné přepravitelnosti mezi staveništi jsou rypadlo-nakladače u větších stavebních firem i menších soukromníků tolik oblíbené.

Druhou nejprodávanější skupinou jsou smykem řízené nakladače, které mají přibližně čtvrtinový podíl na celkovém počtu nových prodaných strojů. Podle některých odhadů se zdá, že by se tento podíl mohl dále zvětšovat. Souvisí to především s rozšiřováním sortimentu nabídky výrobců v této kategorii a zlepšováním užitné hodnoty strojů, ať už z hlediska schopnosti provádět s vhodným příslušenstvím rozmanité práce či z výhodného poměru výkonu stroje a pořizovacích nákladů. Zvyšují se nosnosti těchto strojů až k hodnotám 1500 kg (u kolových podvozků) a 2000 kg (u pásových podvozků), pojezdová rychlost se blíží ke 20 km/h a díky osazení podvozku pryžovými pásy je lze používat i v méně únosném terénu.

Z pohledu procentuálního podílu na celkovém množství prodaných strojů následují již tradiční kategorie, jako kolové nakladače, pásová rypadla, minirypadla, kolová rypadla, pásové dozery a další strojní kategorie, které jsou už především v hmotnostních kategoriích nad 12 tun určeny pro plnohodnotné provádění zemních prací na větších staveništích, v náročnějších pracovních podmínkách či těžebním průmyslu.

¤ Graf 6. Vývoj prodeje stavebních strojů v ČR

¤ Graf 7. Prodej stavebních strojů v ČR v roce 2007 podle kategorií

Zájem je o nové a mladší stroje

Z hlediska pořizování strojů je, při dostatečném počtu zakázek a předpokládaném ročním vytížení stroje nad 1000 motohodin, uživateli zřetelně preferován nákup nové techniky, na kterém se podílejí nejen špičkové kvalitativní parametry strojů, ale také velmi zajímavé obchodní podmínky a možnosti nejrůznějších typů financování strojů a zařízení.

V případech nižšího stupně využití strojů, kdy je však nutná jejich trvalá přítomnost na staveništi, se do popředí zájmu dostává u řady firem i oblast použité techniky. Podle odhadů dnes dosahuje asi 45 % celkového obratu z prodeje nových strojů a podle vývoje v zahraničí by během tří až čtyř let mohla dosáhnout úrovně až 60-65 %. Tento trend je dán zejména mimořádně širokou nabídkou použitých stavebních strojů různého stáří a stavu opotřebení, která obsahuje prakticky všechny vyráběné strojní kategorie v nejrůznějších velikostech a provedeních strojů. Někteří obchodníci již za podpory výrobních závodů začínají dokonce nabízet certifikované použité stroje se záruční lhůtou na systémy pohonu stroje a hydraulické komponenty podobně jako u nových strojů. Jde zpravidla o zánovní techniku, u které je podrobně známa její historie provozu, prokazatelně u ní byla prováděna pravidelná údržba a stroje jsou ve velmi dobrém technickém stavu. Zákazníci tak mohou získat za zajímavých finančních podmínek relativně ?mladé? stroje, které budou disponovat potřebnou výkonností a spolehlivostí, na jakou jsou zvyklí u strojů nových. Největší zájem je o stroje se stářím 3 až 5 let.

Rostoucí tendenci má také oblast půjčování strojů. Je všeobecně známo, že v zahraničí je z celkového počtu prodaných nových strojů směrováno až 50 % do specializovaných půjčoven. U nás je tento podíl řádově nižší. Avšak s rostoucím počtem výpůjčních míst po celém území republiky, s rozšiřováním množství a sortimentu půjčovaných strojů, tedy se zlepšováním dostupnosti techniky i v období největší poptávky po zemních pracích a se změnou přístupu stavebních firem k otázce půjčování lze očekávat, že zájem o půjčovny v blízké budoucnosti výrazně poroste.

Inteligentní stroje

Pro stavební firmy je velmi důležité, že si na českém trhu mohou vybírat ze skutečně reprezentativní nabídky moderních výrobků prakticky od všech renomovaných značek. V abecedním pořadí lze např. namátkou uvést v kategorii stavebních strojů určených pro zemní práce značky Ahlmann, Bobcat, Case, Caterpillar, Gehl, Gehlmax-IHI, Hitachi, Hyundai, JCB, Komatsu, Kubota, Liebherr, Locust, Mecalac, Menzi Muck, Merlo, Mustang, Neuson, New Holland, Takeuchi, Terex, Volvo, Weidemann a další.

I když by se mohlo na první pohled zdát, že jsou všechny stroje stejné, skutečnost bývá zcela opačná. Výrobci se v konstrukci svých strojů snaží uplatňovat různá technická řešení, kterými se chtějí odlišit od konkurence a získat pro sebe co nejvíce výhod a prodejních argumentů. Návštěvníci různých specializovaných veletrhů si zpravidla kladou otázku, čím ho vystavované stroje překvapily a kam se ubírají jednotlivé konstrukční trendy. Odpověď nemusí být vždy jednoznačná. Současné moderní stavební stroje můžeme většinou hodnotit jako ?inteligentní? stroje, které jsou mnohem přívětivější k životnímu prostředí, mají působivý design, vyšší výkonnost a spolehlivost. Výrobci pokračují v trendu omezování vlivu lidského činitele na optimální chod jednotlivých agregátů. Mikroelektronika a moderní elektronické řídicí systémy dnes zasahují prakticky do všech strojních oblastí, zejména pak u mobilních strojů. Uplatňují se jak dílčí řídicí moduly u spalovacích motorů, převodovek, hydraulických systémů atd., tak zejména jim nadřazené monitorovací systémy, které umožňují vzájemnou komunikaci dílčích modulů s cílem dosahování co nejúčinnějšího chodu stroje podle měnících se podmínek nasazení.

Zlepšuje se ochrana životního prostředí. Všechny spalovací motory nových stavebních strojů splňují v současné době přísné emisní limity EU stupně IIIA, které byly pro různé výkonové skupiny motorů postupně uváděny v platnost v letech 2005-2007. Výrobci se při vývoji motorů ve srovnání s etapou II museli vypořádat zejména s výrazným snížením limitů pro emise uhlovodíků a oxidů dusíku, které poklesly o více než 40 % předchozího stavu. A už dnes se postupně připravují na etapu IIIB, která začne postupně vstupovat v platnost od roku 2011 a výrazným způsobem sníží limity na množství škodlivých emisí ve výfukových plynech.

Pokračuje rovněž trend snižování hlučnosti a vibrace strojů. Současně platné limity pro max. hladiny vnějšího hluku podle EU stupně II snížily od roku 2006 ve srovnání s předcházející etapou I hlučnost strojů o 3 dB(A), což z hlediska pravidel pro měření hlučnosti znamenalo její efektivní snížení na polovinu. Podle typu stroje a výkonu motorů tak klesla vnější hlučnost strojů pro zemní práce do rozmezí 101 až 110 dB(A). Obdobně razantním způsobem se snižuje hladina vnitřního hluku v kabinách strojů, kde se působení hluku na posádku běžně pohybuje výrazně pod 80 dB(A) a u některých speciálních provedení strojů dokonce pod 70 dB(A). Uložení kabin na pružných silentblocích ve spojení s komfortními odpruženými sedačkami, novými systémy ovládání strojů, a tam, kde to jde, i odpruženými podvozky, výrazně snižují přenos vibrací na posádku. Chráněn je tak nejen celý trup obsluhy při přejezdech terénních nerovností, ale i paže, kterými drží ovládací páky stroje.

Konstrukce strojů dále snižuje riziko úniku olejových náplní na minimum a díky dokonalejší filtraci se prodlužuje životnost chladicí kapaliny a olejových náplní v motorech, převodových a hydraulických systémech, a to až na dvojnásobek oproti předcházejícímu stavu. Běžně se intervaly výměny provozních náplní pohybují u motoru po 500 Mth, převodových systémů po 1000 Mth, hydraulických systémů po 2000 Mth a za splnění určitých podmínek až po 4000 Mth. Samozřejmostí je používání bezfreonových klimatizací, stejně jako brzdových obložení bez azbestu, a začíná se zvyšovat v duchu moderní doby podíl použití recyklovatelných materiálů (zejména umělých hmot). Někteří výrobci už nahlas mluví, že v blízké budoucnosti bude možné až 90 % dílů stavebních strojů znovu recyklovat.

Ve stále větší míře se prosazují nová řešení zvyšující celkovou účinnost strojů. V této souvislosti se mluví o nové oblasti, tzv. mechatronice, jejímž cílem je dosažení optimální energetické součinnosti všech mechanických, hydraulických, elektrických a elektronických konstrukčních celků na daném stroji. Rozšiřují se systémy multifunkčního řízení a ovládání strojů, které zkracují pracovní cykly a zvyšují produktivitu práce. Moderní hydraulické systémy využívající axiální pístová regulační čerpadla (typ loadsensing), která byla před časem výsadou těžších pásových rypadel, se nyní prosazuje i v dalších typech strojů (např. kolové nakladače) a jde směrem nižších hmotnostních kategorií. Snaha výrobců zefektivnit provádění zemních prací a snížit provozní náklady strojů jde tak daleko, že se tyto hydraulické systémy začínají objevovat i u kompaktních rypadel a smykem řízených nakladačů. Obdobné objemy zemních prací je tak možné provádět menšími stroji s nižší pořizovací cenou a provozními náklady. Zavádějí se nové techniky přenosu strojních dat, monitorování provozních ukazatelů a dálkového sledování a řízení provozu stavebních strojů.

Tolik tedy alespoň ve stručnosti obecně o současných trendech ve vývoji konstrukce a prodeji stavebních strojů. Podrobné informace o konkrétních konstrukčních řešeních a celkovému přístupu daného výrobce k oblasti vývoje stavebních strojů získají zájemci u jeho oficiálních zástupců v ČR, resp. dealerů. Většina z nich se bude prezentovat na letošním mezinárodním stavebním veletrhu IBF 2008, kde budou návštěvníci moci zhlédnout skutečně reprezentativní přehlídku moderní techniky od renomovaných výrobců.

| Výkon motoru (P) (kW) |

Oxid uhelnatý (CO) (g/kWh) |

Součet uhlovodíků a oxidů dusíku (HC + NOx) (g/kWh) |

Pevné částice (PT) (g/kWh) |

|

130 ≤ P ≤ 560 |

3,5 |

4,0 |

0,2 |

| 75 ≤ P < 130 |

5,0 |

4,0 |

0,3 |

| 37 ≤ P < 75 |

5,0 |

4,7 |

0,4 |

| 18 ≤ P < 37 |

5,5 |

7,5 |

0,6 |

¤ Emise motorů EU stupeň IIIA

| Výkon motoru (P) (kW) |

Oxid uhelnatý (CO) (g/kWh) |

Uhlovodíky (HC) (g/kWh) |

Oxidy dusíku (NOx) (g/kWh) |

Pevné částice (PT) (g/kWh) |

|

130 ≤ P ≤ 560 |

3,5 |

0,19 |

2,0 |

0,025 |

| 75 ≤ P < 130 |

5,0 |

0,19 |

3,3 |

0,025 |

| 56 ≤ P < 75 |

5,0 |

0,19 |

3,3 |

0,025 |

|

Součet uhlovodíků a oxidů dusíku |

||||

| 37 ≤ P < 56 |

5,0 |

4,7 |

0,025 |

|

¤ Emise motorů EU stupeň IIIB